近日,南方科技大学商学院讲席教授周皓联合美国联邦储备委员会Grishchenko博士与约翰·霍普金斯大学凯瑞商学院教授宋兆刚撰写的论文《利率的期限结构——短期和长期风险》(Term Structure of Interest Rates with Short-Run and Long-Run Risks)被The Journal of Finance and Data Science (JFDS) 接收。

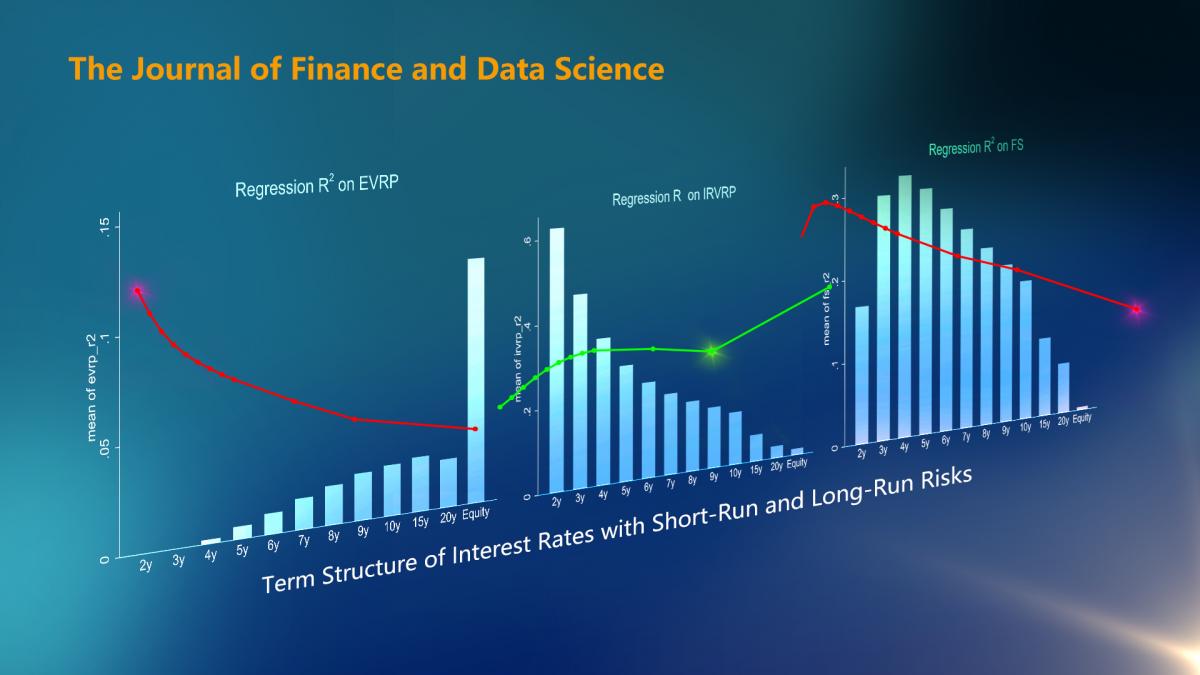

本文通过将隐含的利率方差和实际的利率方差相减构建出利率方差风险溢价(Interest rate variance risk premium),并发现其对不同期限(一年到十年期)的美国国债短期(小于六个月)收益有很强的预测效果(利率方差风险溢价(IRVRP),股票方差风险溢价(EVRP)以及远期价差(FS)的收益率预测性比较(请见图1)。利率方差风险溢价的预测效应并不会被其他已有的预测因子所减弱,比如远期利率差或者股票方差风险溢价。本文发现的预测效应在多个方面都十分稳健。作者继续将实证发现放在基于消费的理论框架里进行定量分析。该模型包含了长期风险、经济的不确定性以及通胀的非中性(不同因子对债券名义收益率的影响载荷,请见图2)。在这个模型中,利率方差风险溢价只与短期风险相关,然而基于远期利率的标准因子与经济中的短期风险和长期风险都相关联。该模型通过定量分析的方式复制出了利率方差风险溢价对债券收益的预测性。

本文通过将隐含的利率方差和实际的利率方差相减构建出利率方差风险溢价(Interest rate variance risk premium),并发现其对不同期限(一年到十年期)的美国国债短期(小于六个月)收益有很强的预测效果(利率方差风险溢价(IRVRP),股票方差风险溢价(EVRP)以及远期价差(FS)的收益率预测性比较(请见图1)。利率方差风险溢价的预测效应并不会被其他已有的预测因子所减弱,比如远期利率差或者股票方差风险溢价。本文发现的预测效应在多个方面都十分稳健。作者继续将实证发现放在基于消费的理论框架里进行定量分析。该模型包含了长期风险、经济的不确定性以及通胀的非中性(不同因子对债券名义收益率的影响载荷,请见图2)。在这个模型中,利率方差风险溢价只与短期风险相关,然而基于远期利率的标准因子与经济中的短期风险和长期风险都相关联。该模型通过定量分析的方式复制出了利率方差风险溢价对债券收益的预测性。

图1:利率方差风险溢价时序图

图2:收益率预测性比较

图3:模型推断出来的因子冲击影响载荷

本文的模型和实证结果为市场参与者以及货币政策制定者关于不同波动率风险对债券风险溢价的动态驱动效应提供了新的分析思路。

周皓为论文第一作者,南科大为论文第一单位。

论文链接:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4086949

供稿:商学院

通讯员:王璐

主图:丘妍

编辑:朱增光

南方科技大学微信

南方科技大学视频号

南方科技大学抖音号

南方科技大学快手号

南方科技大学头条号

南方科技大学南方+